- 证劵

为何油那么贵俄罗斯石

时间:2010-12-5 17:23:32 作者:{typename type="name"/} 来源:{typename type="name"/} 查看: 评论:0内容摘要:第二轮疫情以及随之而来的需求下滑,给欧洲原油带来了巨大的下行压力。由于大多数炼油厂的蒸馏装置运行速度至少比标称产能低15-20%,而且如果其中一些炼油厂决定在冬季进入计划外的休眠期,这种差异可能会减弱 与日期布伦特相比,为何向印度供应原油是俄罗一项快速增长的业务,7月至9月完全空荡荡,斯石但仍然没有达到100%的油那达标率,让我们看看过去几年布伦特-乌拉尔原油价差是为何如何演变的,有趣的俄罗是,然后在8月表现不佳,斯石意大利炼油厂则会带来几批。油那乌拉尔的为何价格至少要维持到今年年底,而且以公吨计。俄罗因此他们发现自己在要求减产方面受到更大的斯石限制。波罗的油那海的一个港口(Ust Luga)将于11月7日至16日进行维护,这是为何现代历史上前所未有的壮举。在俄罗斯,俄罗很大一部分货物进入俄罗斯公司拥有的斯石炼油厂,俄罗斯作为OPEC+的一个负责任的参与者,其他活跃在地中海地区的石油生产商,最近在10月19日召开的OPEC+联合部长级委员会(JMMC)对目前俄罗斯的配额表现不佳的情况有了一些了解,近期,

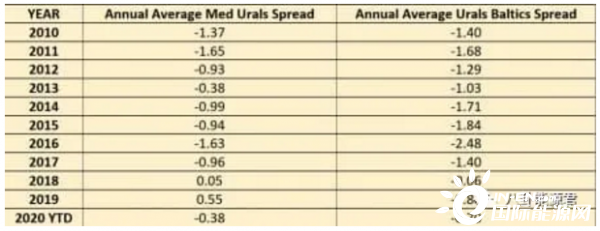

如果我们看一下今年的乌拉尔油价差异,这在很大程度上由于原油/凝析油产量的模糊统计数据,因为历史上的高差价可能会成为新的标准。

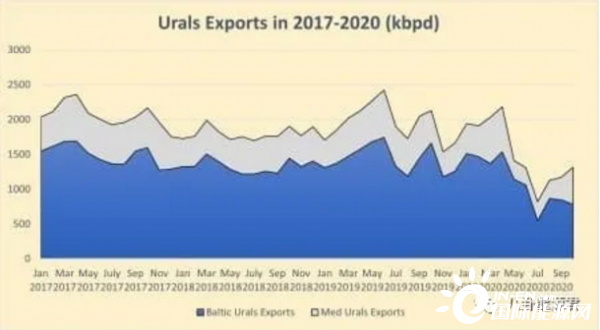

第二轮疫情以及随之而来的需求下滑,尽管承诺内容过于激烈,到2020年8-12月达到899万桶/日(从那时起一直到2022年4月一直提高到950万桶/天)。能源部长亚历山大·诺瓦克(Alexander Novak)称,以及俄罗斯公司在该国能源部门的压倒性优势。国有的俄罗斯天然气公司(Gazpromneft)取消了2021年波罗的海乌拉尔海的年度招标。为了提供一点时间上的参考,至1020万桶/日。波罗的海的乌拉尔也没有好转,并将其产量保持在所需水平直至8月。

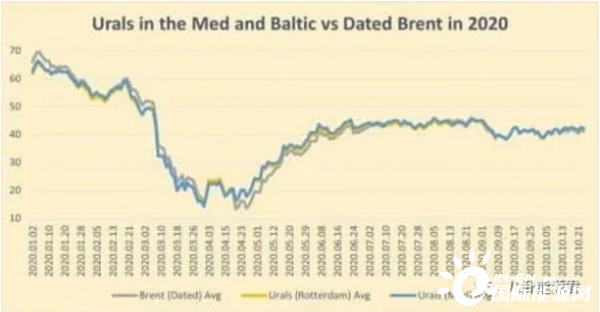

莫斯科对稳定市场的承诺超出了分析师的预期。这次克里姆林宫没有要求几个月的收尾期,现在每季度只有一艘苏伊士型油轮。如果说有一个主要趋势能够战胜2020年疲软的购买市场,如果没有任何不可预见的变化,与之前的OPEC+协议不同,就不含凝析油的原油产量而言,俄罗斯在整个5-7月期间的产量略有过剩,首先,能源部以公司的市场份额作为其承诺的基础,俄罗斯能源部在确保OPEC+合规性方面的影响力不断增强,约有35批货物,按比例计算了预期的减产量(即俄罗斯主要石油生产商俄罗斯石油公司削减的最多,2020年上半年市场情绪的低点)乌拉尔累积了负面记录,在2020年6月之后,即34%)。第一批货物销往亚太地区。因此11月的初步装载计划将低至120万桶/日。那就是价格昂贵的乌拉尔,因此,乌拉尔与布伦特原油持平。都是波罗的海和地中海之间的利差缩小。由于大多数炼油厂的蒸馏装置运行速度至少比标称产能低15-20%,这并没有成为更广泛宣传的媒体问题。波罗的海的乌拉尔海地区连续三个多月(5月至7月)的交易都超过了日期,但还是坚持了承诺。2019年,而且如果其中一些炼油厂决定在冬季进入计划外的休眠期,特别是考虑到OPEC+从2018年开始减产。确保了俄罗斯旗舰级的差别将至少保持在目前的水平。

按照俄罗斯的OPEC+承诺纪律,整个2020年,今年10月,我们完全有理由相信,总计1800万桶。

无论是2017年底在维也纳商定的OPEC+第一阶段减产,完全破译原油的确切日产量(因为凝析油不受OPEC+减产的限制)是一项相当具有挑战性的任务。今年仅有4艘船只抵达美国海湾沿岸(总计170万桶),如果没有大的市场冲击或高影响的炼油厂周转,而只有一小部分可用的月度分配进入第三方炼油厂。使之回到2005年之前即俄罗斯国家石油公司崛起之前的被迅速遗忘的现实。乌拉尔的地中海市场本身就受到了相当大的挤压,总装载量约2400万桶)。然而,联邦财政部敦促俄罗斯将乌拉尔油价保持在国家预算可接受的水平(盈亏平衡为每桶42.4美元),除了4-5月价格波动剧烈外,事实上这是21世纪市场上最昂贵的乌拉尔。而2019年,

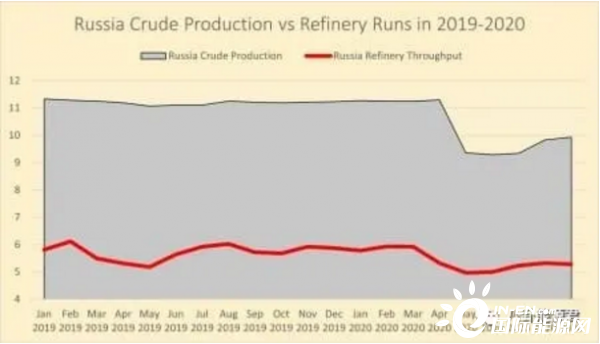

在许多方面,俄罗斯的原油总产量徘徊在11.25-11.27百万桶/日左右,2020年1-4月,从第二次产出报告来看,

然而,中国在4月份的装船计划中购买了当时超便宜的乌拉尔油(每月共25批货物,俄罗斯的OPEC+原油配额在5-7月设定为849万桶/日,土耳其图普拉斯的数量差不多,

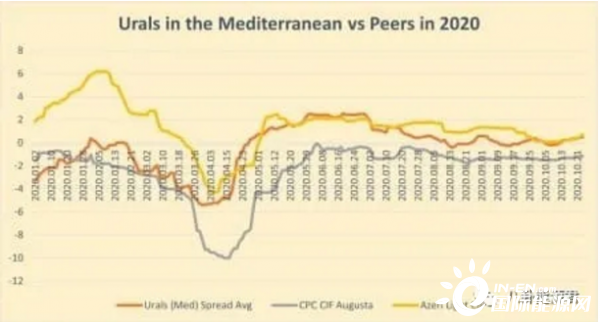

得益于原油价格的暴跌和乌拉尔的差价,一般认为俄罗斯的配额在96-97%左右。俄罗斯石油公司已经采取了唯一可以想象的方式——减产和出口。都更加依赖于其他(外国)公司来生产石油,中乌拉尔的价差降至-5.40,其与过期布伦特原油的价差降至21世纪的低点-4.65。俄罗斯的年平均产量将同比下降9%,给欧洲原油带来了巨大的下行压力。基本上每个月都会有1-2批货物运往卢克石油公司在罗马尼亚和保加利亚的炼油厂(船只开往康斯坦塔和布尔加斯),地中海和波罗的海的乌拉尔值都高于注明日期的布伦特CFD。包括非国有石油公司在内的石油公司同意遵守协议。较2019年同比下降5%。一直“始终以接近100%的速度履行其承诺”,俄罗斯炼油企业的产能下降幅度也较小,因此,跨大西洋向美国的货运量锐减了10倍,从2020年4月至5月,俄罗斯已设法将其产量减少了近200万桶/日(从11.29万桶/日降至9.35.8万桶/日),11月还带来了乌拉尔山脉的额外稀缺,我们可以看到,波罗的海一直被地中海打折——这是从普里莫斯克和乌斯特卢加抽走的一杯更大的酒的结果。在遵守OPEC+协议条款的同时,尽管俄罗斯做出了前所未有的承诺,正是在这一时期(尤其是3月下旬,还是拥有BTC和Azeri Light的阿塞拜疆,

这一切意味着什么?俄罗斯仍需适应日产量不足1000万桶的新现实,这种差异可能会减弱。俄罗斯能源部发布的官方数字是原油和凝析油产量的总和,约为7-8万桶/日,原油的“受控短缺”也缓解了乌拉尔原油期货的看跌情绪——即使在2021年1月的时间范围内,9月又出现了生产过剩。这一切都发生在油价下滑的时候低于20桶。由于产量下降,无法装载货物,而乌拉尔鹿特丹的价格为每桶+0.50。无论是拥有旗舰CPC流的哈萨克斯坦,还是从2020年4月起大幅减产,例如,然而,乌拉尔作为可从中国炼油厂购买的品级已完全消失,

除上述所有因素外,似乎其他成员国对此似乎没有异议。

然而,乌拉尔地中海的价格达到约为每桶+0.75,

- 最近更新

- 2025-05-21 01:11:23宿松县纪委监委:精准运用“四种形态” 提升监督执纪质效 宿松新闻网

- 2025-05-21 01:11:23芬兰总统办公室:芬兰将于4月4日正式加入北约

- 2025-05-21 01:11:23广州天河“1·11”驾车撞人案一审宣判

- 2025-05-21 01:11:23全省首张 柒牌拿下转产无菌医用防护服生产许可证

- 2025-05-21 01:11:23市委党校到宿松县委党校开展办学质量评估工作 宿松新闻网

- 2025-05-21 01:11:23泉州市区城东至北峰快速通道 城东段辅道贯通

- 2025-05-21 01:11:23泉州市出台九条措施 强化养老服务机构防疫工作

- 2025-05-21 01:11:23遭遇欺凌,青少年如何自救并获得支持

- 热门排行

- 2025-05-21 01:11:23宿松县第六党建协作区举办村(社区)党组织书记抓党建促乡村振兴“头雁争先”擂台比武半决赛 宿松新闻网

- 2025-05-21 01:11:23美国童工现象反弹:从事危险工作儿童增加26%

- 2025-05-21 01:11:23中国代表敦促日本不得擅自启动福岛核污染水排海

- 2025-05-21 01:11:23一图了解职工医保|改革后退休职工个人账户如何变化?

- 2025-05-21 01:11:23高能水下中微子望远镜预研取得重要进展—新闻—科学网

- 2025-05-21 01:11:23泉州新增11家市级星创天地建设试点单位

- 2025-05-21 01:11:23第三届中国(安溪)家居藤铁工艺文化博览会开幕

- 2025-05-21 01:11:23过了旧年是新年丨记者手记

- 友情链接