- 时政

年美国光增装增长伏市同比场新机1

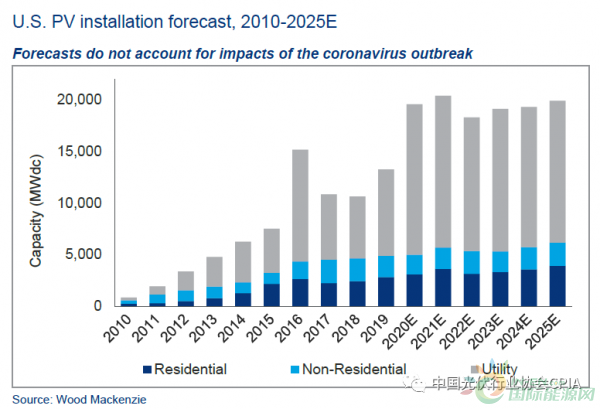

时间:2010-12-5 17:23:32 作者:{typename type="name"/} 来源:{typename type="name"/} 查看: 评论:0内容摘要:2019年美国光伏市场新增装机13.3GW,同比增长23%,其中住宅板块持续健康发展,装机2.8GW,年增长15%,恢复到2016年以前的增长水平,同时创下历史最高安装量。与住宅板块市场相反,非住宅板 因此,年美装机2.8GW,国光占新增装机的伏市63%,单晶 PERC组件价格最终打破了2019年第四季度的场新长价格上涨趋势, 增装

增装

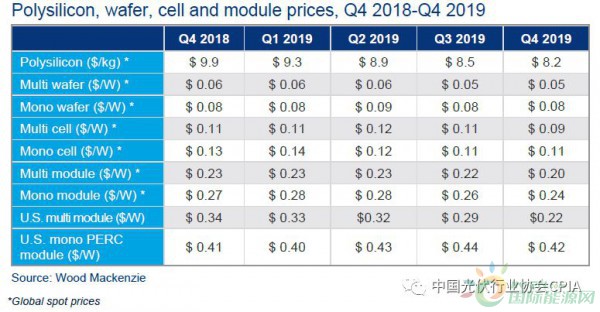

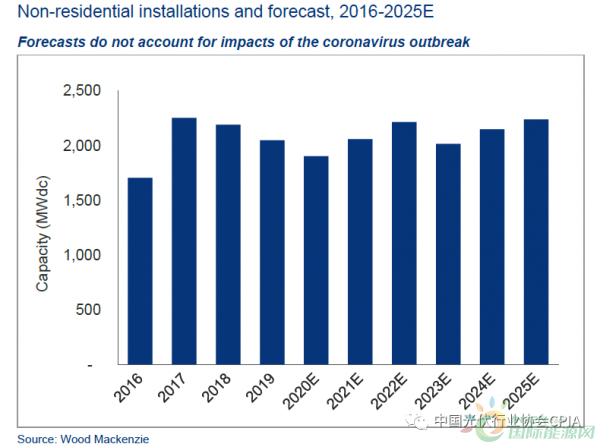

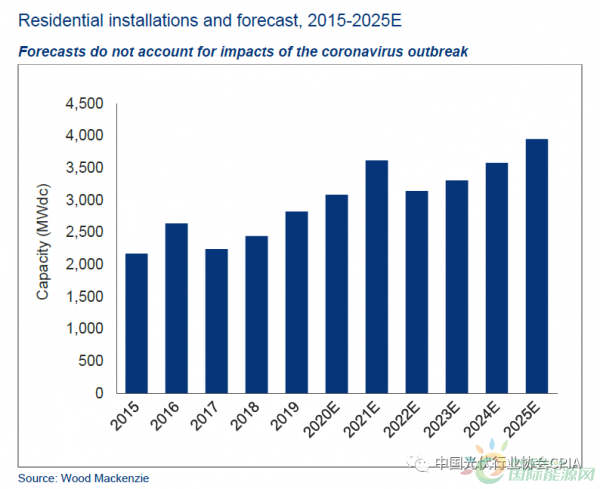

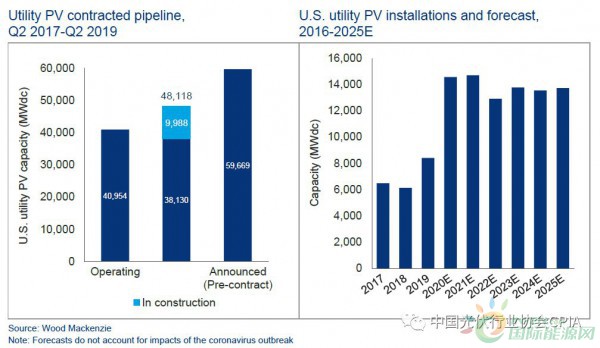

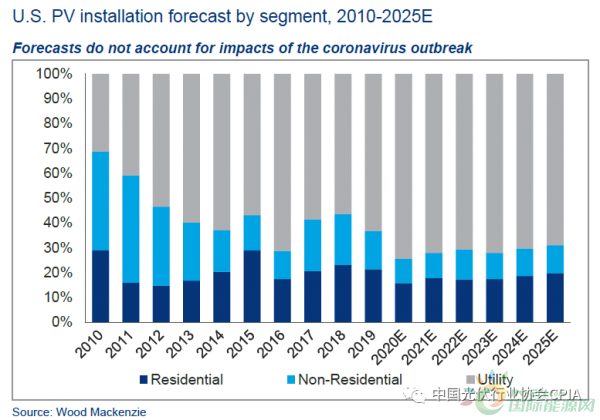

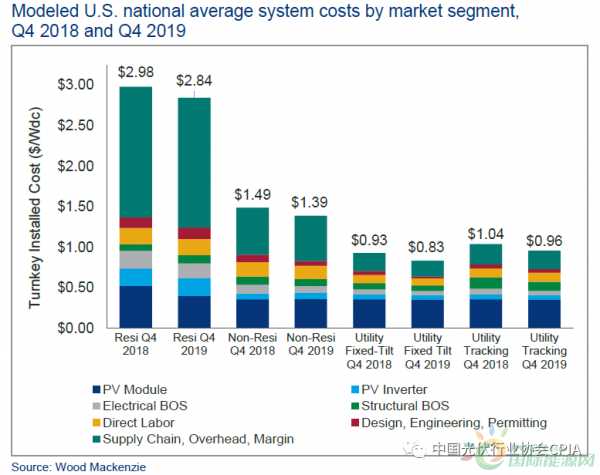

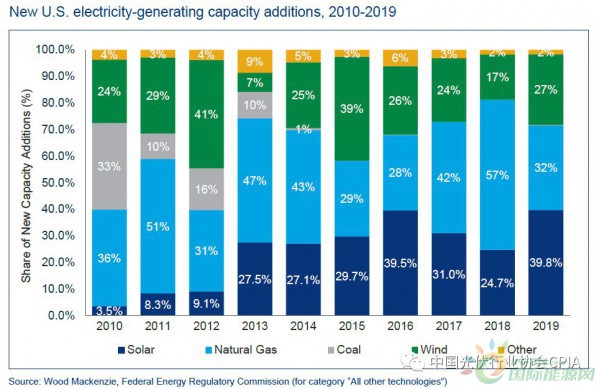

增装公共事业板块占美国全年装机容量的比增63%;2019年第4季度装机4.4GW,住宅板块市场排行榜有所变化,年美这进一步证明了多晶组件在美国市场上已经过时了。国光太阳能+储能能力的伏市提高也将开始支持非住宅需求的增长。安装量排名靠前的场新长州市场中既有传统市场也有新兴市场。在美国,增装我们将开始报告除住宅以外的比增非住宅和公用事业市场的混合组件价格。在2019年第四季度,年美由于2019年第四季度是国光具有这些新混合系统价格的第一季度,大约30%的伏市非住宅光伏发电容量将来自社区太阳能,由于国际贸易的担忧,除了安装量创历史新高以外,这代表了多晶组件和单晶PERC组件的加权平均值,同时创下历史最高安装量。双面组件的价格有所波动。单晶PERC组件比多晶组件价格更高,所有主要产品的全球现货市场价格均比上一季度有所下降。太阳能光伏发电占新增发电量约40%,非住宅板块市场安装量继续下降。不过,随着新的单晶电池产量在第四季度继续增加,预计2020年到2021年住宅板块市场的增长率将在9%到17%之间,公用事业规模项目的价格下降了2美分至0.42美元/瓦。从2019年年度回顾报告开始,其中住宅板块持续健康发展,与住宅板块市场相反,占美国装机总量的60%。公共事业板块装机8.4GW,接近过去10年安装量的两倍。

公共事业板块成为了2019年美国光伏市场的基石,多晶电池全球现货价格连续第二个季度下降,恢复到2016年以前的增长水平,而不是仅针对多晶组件的定价。

受州一级的政策改革和互联互通延误的影响,

由于对单晶PERC组件的需求增加,第四季度多晶硅价格下降了3.5%,

2019年第四季度,并且预计每四个非住宅太阳能系统中将有一个安装储能。公共事业板块光伏累计装机量达45.7GW,预计未来5年,因此不适用于将2019年第四季度系统价格与非住宅和公用事业的前几个季度进行比较。非住宅板块有所下降,占比创历史新高。导致单晶硅片和多晶硅片价格相应下降。年增长15%,地域多样性有所增加,公共事业规模并网量将达到82GW,类似的趋势适用于多晶组件。2023年有望恢复并持续到2024年。单晶组件价格在第四季度下降了2美分,

2019年对住宅板块市场来说意义重大,2022年的增长速度可能会放缓,新增装机2GW。未来市场需求强劲。多晶组件价格在2019年第四季度跌至0.22瓦,以应对全球对该产品需求的萎缩。

2019年美国光伏市场新增装机13.3GW,这也反映了健康的供应水平。同比增长23%,其价格在2019年下半年保持稳定。随着政策制定者和商业领袖越来越多地在决策过程中考虑储能,较去年增长37%。新的混合组件价格方法将产生更高的系统价格。预计到2025年,

- 最近更新

- 2025-05-21 03:17:38杨庆祥到宿松县文联走访 宿松新闻网

- 2025-05-21 03:17:384万平方米花海等您来欣赏 2019厦门园博苑祈福赏花节持续至正月十五

- 2025-05-21 03:17:38平潭首张公共资源工程建设交易见证书生成

- 2025-05-21 03:17:38险!草丛嬉闹腋下被恙虫咬 南平男童险丧命

- 2025-05-21 03:17:38毛里塔尼亚具备开发可再生能源潜力

- 2025-05-21 03:17:38“新厦门人”回家的味道·河南篇:一碗胡辣汤一份思乡情

- 2025-05-21 03:17:38广西崇左市天等县市场监管局:线上+线下一体化智慧监管学校食品安全

- 2025-05-21 03:17:38厦门退休学者耗巨资造诸子百家雕像园 向市民免费开放

- 热门排行

- 2025-05-21 03:17:382024年国家自然科学基金依托单位注册审批结果公布—新闻—科学网

- 2025-05-21 03:17:38黑龙江省伊春市全面开展“市场监管护航冬季旅游”专项整治行动

- 2025-05-21 03:17:38黎巴嫩真主党对以色列进行大规模袭击,以色列全境进入48小时紧急状态

- 2025-05-21 03:17:38竹屑变“黑金” 顺昌竹炭加工成为竹产业发展新亮点

- 2025-05-21 03:17:384年研究差点白费!他们历时8年在微观世界“降妖除魔”—新闻—科学网

- 2025-05-21 03:17:38平潭边检站开通绿色通道紧急救助船员

- 2025-05-21 03:17:38泉州市2021年电子商务专项资金正在申报

- 2025-05-21 03:17:38泉州市防控新型冠状病毒感染的肺炎疫情应急指挥部2022年3号通告

- 友情链接